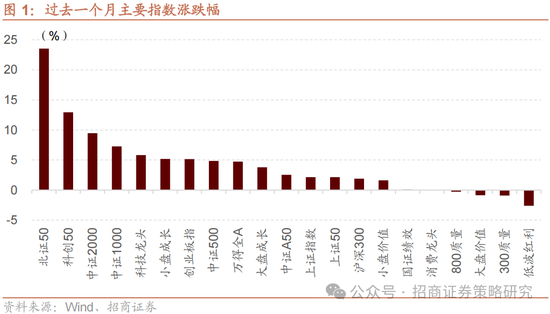

瞻望3月,市场呈现“攻守转机”。三月上中旬经典的春季攻势无望连续,3月中上旬在两会窗口期,危险偏好无望保持,缭绕政策发力跟新工业趋向的投资无望连续。不外在邻近3月中下旬时,须要存眷事迹表露期效应再度施展感化所带来的主题投资外面缺乏事迹支持的板块调剂。3月中下旬之后,回归经济基础面跟年报及一季报事迹预期买卖,因而要愈加聚焦事迹稳固或边沿改良、自在现金流连续改良的板块跟标的。此中,尤其须要存眷花费政策能否会超预期,以及花费板块的自在现金流改良的趋向。3月中下旬至4月事迹表露期,花费可能是这个阶段绝对较好的抉择。 中心观念 ⚑年夜势研判跟中心逻辑:攻守转机,花费渐起。瞻望3月,市场可能阅历经典的3-4月攻守转机的局势。三月上中旬经典的春季攻势无望连续,3月的两会政策对各项经济数据的目的断定,后续各项政策无望进入到减速落地的阶段,经济无望仍坚持稳固或弱苏醒的态势。1-2月当局融资增速仍坚持高位,预示后续财务开销将会进一步发力。总需要无望坚持稳固。从1-2月产业用地跟企业中临时社融的情形来看,企业资源开销团体仍坚持弱势。预示供求关联仍在连续改良,企业自在现金流将会连续改良。AI+冲破要害浸透率后,跟着年夜厂资源开销的增添,AI+团体从主题观点的阶段进入工业趋向减速阶段,并逐步开端发生收入跟利润。3月缭绕AI+花费电子,新品无望连续推出,市场活泼度无望连续。不外在邻近3月中下旬时,须要存眷事迹表露期效应再度施展感化所带来的AI+外面缺乏事迹支持标的的调剂。以后,团体投资者活泼,融资余额连续攀升,成为以后市场主力增量资金,3月中下旬之后,也须要留神调剂时,融资余额阶段性下滑形成的调剂。因而3月浮现攻守转机的局势,中上旬偏主题类偏向尤其是AI利用将会成连续一段时光。3月中下旬之后,要愈加聚焦事迹稳固或边沿改良、自在现金流连续改良的板块跟标的。尤其须要存眷花费政策能否会超预期,以及花费板块的自在现金流改良的趋向。3月中下旬至4月事迹表露期,花费可能是这个阶段绝对较好的抉择。 ⚑作风与行业设置思绪:作风层面,斟酌两会召开、事迹表露等节令性要素,外部关税危险、美联储降息预期变更,以及资金面的变更,3月市场作风无望阶段性回归平衡,节拍上可能先小盘生长后代价盈余,对应指数从中证1000到沪深300盈余。行业抉择层面,瞻望3月份,市场依然处于事迹与中不雅基础面的绝对真空期,春季行情的归纳过程以及细分范畴景气修复的线索将是影响3月行业设置的主要要素。综合斟酌后期表示、估值、买卖活泼度、景气变更、政策跟变乱催化,咱们倡议重点存眷AI+局部景气连续的范畴以及低估值的花费范畴的边沿改良,重点行业如电子(花费电子、半导体)、机器(工程机器、主动化装备)、汽车(汽车零部件、乘用车)、医药生物(医疗效劳)、食物饮料、家电等。赛道抉择层面,3月重点存眷五年夜具有边沿改良的赛道:AI芯片、AI+利用、固态电池、人形呆板人、光模块。 ⚑活动性与资金供需:3月市场主力增量资金无望重回ETF。2月央行活动性投放较为谨严,银行间资金利率明显上抬,货泉市场活动性偏紧。海内方面,美国1月效劳业PMI堕入萎缩,失业市场超预期降温,房地产贩卖放缓,美国经济降温旌旗灯号增多,但1月PCE数据合乎预期缓解市场通胀担心,市场对美联储降息预期升温,6月降息概率回升至80%。股市资金供需方面,2月股票市场可跟踪资金转为净流入,市场危险偏好改良后,融资资金年夜幅净流入成为主力增量资金,ETF则转为净赎回。瞻望2025年3月,融资净流入范围将降落,ETF可能逢低加仓、转为净申购,团体增量资金范例或绝对平衡。 ⚑中不雅景气跟行业推举:存眷春季行情归纳与景气修复的线索。红利方面,近一个月剖析师对2024年红利预期有所上调,对2025年全A红利增速小幅下调至12.2%。对照2024年跟2025年红利预期,电子、商贸批发、汽车、家电等无望连续较高事迹增速,盘算机、电力装备、建造资料、传媒、国防军工等无望实现窘境反转。景气方面, 2月份景气较高的范畴重要会合在花费效劳、信息技巧跟金融地产范畴,此中资本品板块产业金属价钱少数上涨,中游制作范畴局部新动力跟光伏工业链价钱下行。瞻望3月份,市场依然处于事迹与中不雅基础面的绝对真空期,春季行情的归纳过程以及细分范畴景气修复的线索将是影响3月行业设置的主要要素。一方面,对照从前15年春季行情的归纳,本轮行情上涨时光、涨幅均有必定差距,同时斟酌到海内云盘算跟互联网年夜厂扩展资源开销、政策端对AI跟呆板人等范畴的催化仍在,短期推举缭绕此前有必定涨幅,但估值分位数尚未显明偏高的范畴。另一方面,存眷景气修复的范畴。综合以上倡议重点存眷AI+局部景气连续的范畴以及低估值的花费范畴的边沿改良,重点行业如电子(花费电子、半导体)、机器(工程机器、主动化装备)、汽车(汽车零部件、乘用车)、医药生物(医疗效劳)、食物饮料、家电。 ⚑赛道及工业趋向投资:互联网年夜厂加年夜资源开销,AI武备比赛减速。阿里巴巴的资源开销增加并非孤例。此前,海内科技年夜厂如微软、Meta、亚马逊、谷歌等纷纭在最新财报德律风会中表现在2025年的管帐年度内,加码AI板块投资的资源开销。微软无望在2025财年实现约800亿美元的投资以建立人工智能数据核心;亚马逊估计在2024年整年资源支撑达750亿,并于2025年加年夜资金投入,重要用于AWS云平台的建立;Meta则表现在2025年资源开销投资要高于2024年380-400亿美元的资源开销,并重要用于投资效劳器。数据核心跟收集基本设备建立。聚焦海内科技年夜厂,阿里巴巴在最新的财报德律风会中表现,资源开销投向明白,包含AI云盘算基本设备、国产算力芯片洽购、数据核心扩建等环节。字节跳动、腾讯等海内头部互联网企业均年夜幅上调AI相干估算,拉开新一轮“AI与算力武备比赛”的帷幕。腾讯在2024年估计资源开销将到达500亿国民币阁下,同比增加无望实现翻倍。字节跳动估计整年资源开销在800-900亿国民币。百度在人工智能建立方面的资源开销投资绝对较少。 ⚑ 2月主要政策梳理:据不完整统计,2月主要政策约123个。详细来看,1)总量政策方面,2月总量政策重要缭绕着促花费方面,上海、深圳、安徽等地促花费政策麋集宣布。2)营商情况方面,重要重点在稳外资方面,国务院宣布稳外资计划,金融羁系总局明白港澳银行边疆分行创办银行卡营业。3)资源市场方面,政策重要聚焦在保险资金投资黄金以及金融羁系改造方面。4)工业政策方面,2月整治内卷、新质出产力、数据因素等相干政策值得重点存眷,此中,整治内卷政策重要会合在光伏行业跟企业反把持,新质出产力政策重要会合在人工智能、高空经济、脑机接口。 ⚑ 危险提醒:政策懂得不片面,经济数据不迭预期,海内政策超预期收紧。 01 2025年2月扼要复盘与2025年3月中心观念 1、2月扼要复盘——先抑后扬,触底上升 在上个月的月度观念讲演中,咱们写道“瞻望2月,在事迹预报表露落地跟春节效应落地后,市场迎来的经典的“春季攻势”的时光窗口。这个时光窗口由春节后资金回流,两会预期,事迹真空期独特推进。现在来看,经济数据仍然浮现安稳苏醒的态势,固然不太强幅度跟超预期,然而数据的稳固改良开端逐步缓解对经济数据好转的适度担心。加上两会可能会对2025年经济的稳固改良注入新的能源,投资者信念在4月前的窗口期大略率浮现连续修复的态势。春节后,团体投资者将会从新活泼,融资余额会回流。而以DeepSeek AI年夜模子,宇树科技人形呆板工资代表的中国科技产物在全天下遭到存眷,无望强化投资者对本轮AI利用科技产物落地的信念。而对海内投资者来说,在这个春节后可能会愈加正视中国科技与美国相对抗的才能,进而加强对中国科技股以致于全部中国资产的信念。总体来看,往年2-3月,依然是经典的做多A股的时光窗口。股票范例抉择偏向上,偏主题类偏向尤其是AI利用将会成为下一个阶段市场重点防御的偏向,月度维度看好偏小盘、生长、主题的作风,对应指数抉择中证1000指数。” 现实情形来看,2月市场走势正如咱们所描写的。市场团体浮现震动下行的态势,偏科技、小盘、主题、AI活泼。终极,上证指数2月上涨2.1%,沪深300上涨1.9%,中证1000上涨7.3%,科创50上涨13%。年夜盘代价、盈余指数表示绝对较差,事迹表露期效应的下半场再度失掉了充足的表现。

行业表示方面,咱们在2月推举中提到“斟酌将来一两个月的角度,综合斟酌后期表示、估值、买卖活泼度、景气变更、政策跟变乱催化,咱们倡议重点存眷无望受益于春节效应、事迹向好的范畴,详细波及汽车(汽车零部件)、机器(主动化装备、工程机器)、电子(花费电子、半导体)、通讯、社会效劳、非银等”。 终极2月行业表示缭绕AI+跟人型呆板人开展,盘算机、电子、机器、汽车、传媒、通讯等板块领涨,跟咱们的断定较为濒临。花费范畴社服表示绝对较好。传统高股息板块中,煤炭、银行、石油石化、公用奇迹、交通运输表示绝对落伍。